agricultura

“Para ser honesto, no podemos predecir los precios de la urea en mayo, ante las consultas que nos están haciendo”, dijo el presidente de la firma china United-Chem, Xiaopeng Hou. “Si la guerra termina, los precios van a bajar gradualmente, pero si continúa, no podemos estimar hasta donde pueden subir...

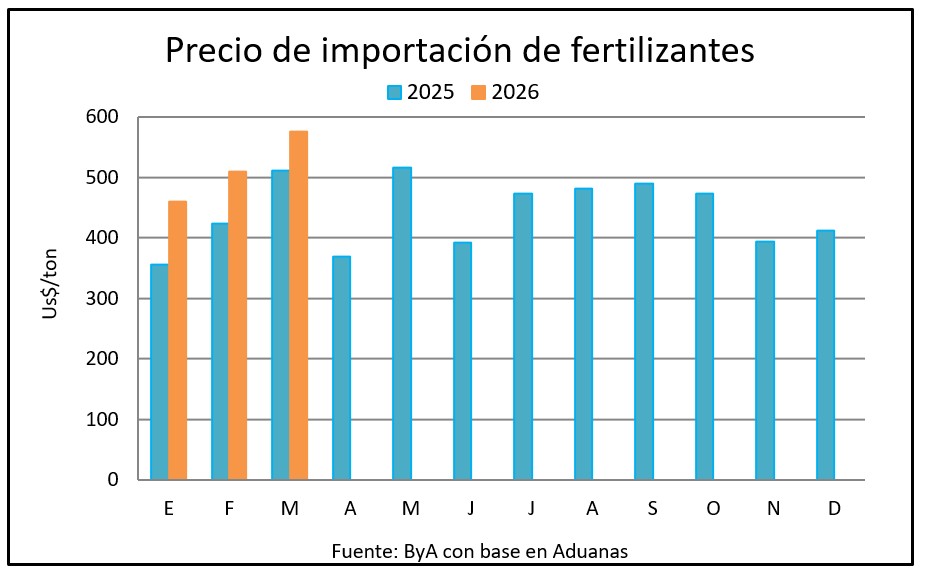

“Para ser honesto, no podemos predecir los precios de la urea en mayo, ante las consultas que nos están haciendo”, dijo el presidente de la firma china United-Chem, Xiaopeng Hou. “Si la guerra termina, los precios van a bajar gradualmente, pero si continúa, no podemos estimar hasta donde pueden subir los precios”, dijo Hou en sus redes sociales. China ha restringido la exportación de todos los fertilizantes excepto sulfato de amonio, Turquía también impuso limitaciones al comercio y os envíos desde Medio oriente no pueden cruzar por el Estrecho de Ormuz. Además, en la India hay escasez de gas natural lo que va a limitar la capacidad de producción de urea y otros fosfatados. “El mercado internacional de fertilizantes ya no responde solo a las dinámicas del mercado sino que está fuertemente influenciado por la geopolítica, especialmente las políticas chinas, la guerra entre Rusia y Ucrania y el conflicto en Medio Oriente”, afirmó. Cada día que pasa obliga a proyectar precios más altos de combustibles y fertilizantes. En la zona de Medio Oriente se origina la tercera parte del comercio mundial de fertilizantes nitrogenados, básicamente urea, dependiente del gas natural para su fabricación, un insumo energético que se disparó aún más que el petróleo. El precio de la urea saltó en US$ 150 por tonelada en las últimas dos semanas para las entregas en abril y mayo. “Los precios ya eran altos previo al conflicto porque la relación insumo producto venía negativa respecto a un trigo muy barato, y la suba de la urea arrastra ahora al resto de los nutrientes, sobre todo fósforo y potasio”, señaló Santiago Raffo, gerente de insumos de Megaagro, “con el fosfato de amonio en niveles cercanos a US$ 900 por tonelada y la cadena de distribución con poca liquidez”. El 42% de las importaciones de urea de Uruguay en 2025 se originaron en países de Medio Oriente que hoy tienen comprometida su producción y distribución de petróleo, gas natural y subproductos como los fertilizantes: Catar, Omán y Emiratos Árabes Unidos. Los tres países del Golfo Pérsico que dominaron los envíos de urea a Uruguay en 2025 no figuran entre los orígenes de las importaciones registradas en 2026 hasta la fecha. Los principales proveedores de Uruguay en el comienzo de 2026 se concentran en tres países: Turkmenistán con 47% del volumen –sube del tercer al primer lugar-, Argelia con el 37% y Rusia con 15%. Catar fue el principal proveedor de urea a Uruguay con 68 mil toneladas en 2025, Omán ocupó el cuarto lugar en volumen con 45 mil toneladas y Emiratos Árabes Unidos ocupó el quinto lugar con 36 mil toneladas. Catar, la potencia exportadora de gas de la región, depende exclusivamente del paso por el Estrecho de Ormuz para sus exportaciones, una vía casi totalmente bloqueada por Irán desde el comienzo de la guerra. Desde los primeros ataques de EEUU e Israel a Irán del 28 de febrero Catar no ha enfriado gas natural para su exportación. Y desde el 3 de marzo frenó la producción de urea que equivale al 10% de la capacidad mundial de fertilizantes nitrogenados.

2026-03-17T02:01:44+00:00

Dirección: Carlos F. Sáez 6418 of. 101, Montevideo

Teléfono: (00598) 99035284 - (00598) 99611601

Email: info@pereiraycia.com.uy